Begin april schreven we een blog over onze netto waarde. In het eerste kwartaal was die namelijk fors gestegen door de stiging van de WOZ-waarde en een fikse aflossing op de hypotheek met geld van een erfenis.

We schreven toen dat we hoopten dat om in het tweede kwartaal onze netto waarde met €6.000 te laten stijgen. Ik kan daar kort over zijn, dat hebben we niet gehaald.

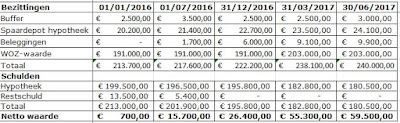

Onze netto waarde steeg met "slechts" €4.200 het afgelopen kwartaal. Dit is te zien in het onderstaande tabelletje.

Hoe kwam deze stijging tot stand en waarom hebben we niet ons doel gehaald?

We losten in totaal €2.000 (600, 600 en 800 euro) extra af op de hypotheek. Samen met de reguliere aflossingen op het annuïteiten deel zakte de bruto hypotheek met zo'n €2.300. Het spaardepot steeg door de maandelijkse inleggen van €133 en de rente over het al gespaarde bedrag met €600. Onze buffer steeg met €500.

Ons belegde vermogen steeg weliswaar met ongeveer €800, maar dat had, gekeken naar de inleg die we toch nog deden deze maand een stuk meer kunnen zijn. Doordat de koersen een stuk minder snel stegen dan in het eerste kwartaal en de waarde van onze Amerikaanse beleggingen flink daalden door de instortende dollarkoers kwamen we op een veel lagere stijging uit dan we verwacht hadden. De laatste twee dagen van het kwartaal verloren we zo al ruim €400 aan waarde van de beleggingsportefeuille.

Ons belegde vermogen steeg weliswaar met ongeveer €800, maar dat had, gekeken naar de inleg die we toch nog deden deze maand een stuk meer kunnen zijn. Doordat de koersen een stuk minder snel stegen dan in het eerste kwartaal en de waarde van onze Amerikaanse beleggingen flink daalden door de instortende dollarkoers kwamen we op een veel lagere stijging uit dan we verwacht hadden. De laatste twee dagen van het kwartaal verloren we zo al ruim €400 aan waarde van de beleggingsportefeuille.

Voor komend kwartaal willen we kijken of we een stijging van €5.000 kunnen realiseren.

Houden jullie ook je netto waarde bij en hoe doen jullie dat?

We schreven toen dat we hoopten dat om in het tweede kwartaal onze netto waarde met €6.000 te laten stijgen. Ik kan daar kort over zijn, dat hebben we niet gehaald.

Onze netto waarde steeg met "slechts" €4.200 het afgelopen kwartaal. Dit is te zien in het onderstaande tabelletje.

Hoe kwam deze stijging tot stand en waarom hebben we niet ons doel gehaald?

We losten in totaal €2.000 (600, 600 en 800 euro) extra af op de hypotheek. Samen met de reguliere aflossingen op het annuïteiten deel zakte de bruto hypotheek met zo'n €2.300. Het spaardepot steeg door de maandelijkse inleggen van €133 en de rente over het al gespaarde bedrag met €600. Onze buffer steeg met €500.

Voor komend kwartaal willen we kijken of we een stijging van €5.000 kunnen realiseren.

Houden jullie ook je netto waarde bij en hoe doen jullie dat?

Hoi. Is de waardedaling op de beleggingen echt 4.000,-? Dat is wel erg veel tov de waarde van de portefeuille. Is het misschien 400,-?

BeantwoordenVerwijderenVerder: volgend kwartaal beter ;-)

400 ja, typfoutje, ga het aanpassen

VerwijderenTja.... doelen.....

BeantwoordenVerwijderenJullie doel lijkt me uiteindelijk vooral te zijn dat je nettowaarde stijgt. En dat ziet er goed uit.

Heb Je het al eens aangedurfd om op basis van de afgelopen twee jaar, een prognose te maken? Daar word je toch blij van?!

Over een periode van 3 maanden toch best een flink stijging! Is er naast een kwartaal doel ook een einddoel voor jullie netto waarde?

BeantwoordenVerwijderenIk heb zelf nog nooit onze totale netto waarde uitgerekend. Mijn focus ligt vooral op het laten groeien van een inkomstenstroom ipv de totale waarde. Maar het lijkt me op zich wel interessant om eens te kijken hoe we er nu voor staan, ik heb namelijk geen idee...

Uiteindelijk gaat het niet om onze netto waarde, maar om voldoende financiële vrijheid. Om minder te werken, om meer te reizen etc.

VerwijderenJa daar heb je gelijk in! En hoe staat het daarmee? Al wat gerealiseerd?

VerwijderenWe werken nu samen 7 dagen. Was in het verleden 9. Dus dat gaat de goede kant op...

VerwijderenIn ons overzicht zien we de ontwikkeling van onze nettowaarde per maand. Door onze hypotheek en studieschulden ligt deze momenteel nog negatief, maar we hopen in december boven de 0 uit te komen! Als we zo goed doorgaan als afgelopen 2 maanden moet dat wel lukken :)

BeantwoordenVerwijderennee hou dat niet bij. weet dat ons huis op papier niet onder water staat, maar dat we zelfs bij aankoop al overwaarde hadden. we lossen netjes onze annuitaire hypotheek af, verder alleen een studieschuld, vind die info nuttig genoeg om te weten dat we t goed doen en niet in de - staan. geen zin om verder te gaan berekenen etc (waarschijnlijk wel als ik niet fulltime zou werken.. ben wel dol op cijfertjes.. :p)

BeantwoordenVerwijderen