Begin december schreef ik over het narekenen van onze annuïteiten hypotheek. Daar bood ik aan om een tutorial te maken hoe je zelf kunt uitrekenen wat je maandlasten worden als je bijvoorbeeld een nieuwe hypotheek afsluit of een hypotheekdeel om wilt zetten naar een annuïteiten hypotheek. Ik zou ook wel een excel bestand willen klaarzetten die je zou kunnen downloaden, maar ik heb nog niet uitgevonden hoe ik dat doe in blogger, zonder mijn privédropbox open te zetten. Tips zijn daarvoor meer dan welkom.

Waarschuwing: door de vele screenshots is dit best een lange blog geworden.

Maar terug naar het onderwerp van deze blogpost, we gaan in excel een annuïtaire hypotheek bouwen.

Eerst maar eens de uitgangspunten van deze fictieve hypotheek:

- Startlening: €200.000

- Hypotheekrente: 2%

- Looptijd 30 jaar

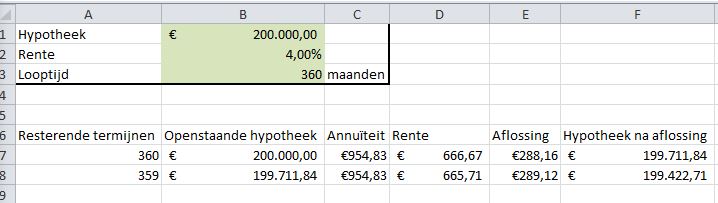

De basis

We beginnen met deze gegevens in te vullen.

Zoals je misschien ziet heb ik de looptijd van de hypotheek in maanden gezet in plaats van in jaren. Dit komt verderop van nog van pas.

Vervolgens maak je, bijvoorbeeld onder dit kader een aantal kolommen aan. Dit zijn de kolommen resterende termijnen, openstaande hypotheek, annuïteit, rente, aflossing en hypotheek na aflossing. Hieronder zie je hoe ik dat gedaan heb.

Je ziet dat ik ook al wat getallen heb laten invullen of berekenen door excel. In cel A7 heb ik het aantal termijnen laten invullen. Di t heb ik gedaan door die cel gelijk te stellen aan cel C3. De "formule" in cel A7 is dan "=C3". Op dezelfde manier heb ik cel B7 laten verwijzen naar cel B1.

In cel D7 heb ik de verschuldigde rente in de eerste maand alvast berekend. Dit wordt berekend door de jaarrente door 12 te delen en te vermenigvuldigen met de openstaande hypotheek in cel B2. De formule die daarbij hoort is: "=B7*$B$2/12".

Het dollarteken is van belang voor als we straks deze formule willen kopiëren voor de gehele looptijd van de hypotheek. Het zorgt ervoor dat er altijd naar cel B2 wordt verwezen als de formule wordt gekopieerd.

Dan komt nu de belangrijkste formule van deze berekening. De berekening van de annuïteit.

De formule die daarvoor gebruikt word is BET. Daarvoor heb je een aantal gegevens nodig die je invult:

- De rente: in dit geval de rente per maand dus 4%/12

- Het aantal termijnen waarin je de hypotheek terugbetaalt: in dit geval 360 maanden

- De huidige hypotheek: in dit geval €200.000

- De eindwaarde van de lening: Dat is 0, we willen de hypotheek helemaal afbetalen

Hoe de formule er in excel komt uit te zien kun je in de formulebalk zien in de volgende afbeelding.

Als je niet van plan bent om extra af te lossen op je hypotheek gedurende de gehele looptijd ben je nu eigenlijk klaar. Je zal dan namelijk 30 jaar lang dit elke maand dit bedrag aan de bank betalen. Over hoe je extra aflossingen opneemt in de berekeningen kom ik morgen in een nieuw blog op terug.

Met de gegevens die we nu berekend hebben kunnen we de aflossing bepalen en dus ook de hypotheek nadat je de eerste betaling aan de bank hebt gedaan. De aflossing bereken je door de rente van de annuïteit af te trekken. Daarna kun je de aflossing van de openstaande hypotheek aftrekken.

Je kunt zien dat de aflossing deze eerste maand al ruim €288 is en de hypotheek aan het eind van de eerste maand €199.711.

We zijn nu bijna zover om de berekening te gaan kopiëren voor de gehele looptijd van de hypotheek. Maar eerst moeten we nog een tweede regel van deze berekeningen maken. Na de eerste maand zijn er nog 359 maanden over. Dat moet in cel A8 komen. Dat doen ik door de formule "=A7-1" te gebruiken.

De openstaande hypotheek van de tweede maand is de hypotheek na aflossing van de eerste maand. Voor de cel B8 gebruiken we daarom de formule: "=F7".

Voor de cellen C8, D8, E8 en F8 kun je de formules van de rij erboven kopiëren met copy en paste. Dat ziet er dan als volgt uit:

Je ziet dat je in de tweede maand al bijna een euro minder rente hoeft te betalen dan de eerste maand en dat je dus bijna een euro meer aflost die maand. Ook zie je dat de annuïteit gelijk blijft. De formule doet dus wat hij moet doen.

Nu kunnen we de regels kopiëren totdat het aantal resterende maanden op 1 komt. Als controle dat de berekening helemaal goed is opgezet kun je controleren dat de hypotheek na aflossing un de laatste regel op 0 euro uitkomt. Als je het bestand precies hebt opgemaakt als ik hier heb voorgedaan moet in cel F366 dus een bedrag van 0 euro staan. Bij mij klopt dat:

Op deze manier kun je het verloop van je hypotheek helemaal volgen vanaf de eerste betaling tot de laatste aflossingen. Je zou daar ook nog een mooi grafiekje van kunnen maken.

Morgen ga ik in een nieuwe post laten zien hoe je extra aflossingen zou kunnen verwerken in dit bestand. Ook zal ik dan een voorbeeld geven hoe je een verandering van rente na bijvoorbeeld het einde van de rentevaste periode kunt verwerken in deze berekeningen.

Mocht je nog andere vragen hebben rondom deze berekeningen, laat het maar weten in de reacties. Mogelijk kan ik het meenemen vanavond als ik de blogpost van morgen schrijf.

Wat ik trouwens wel kan doen is natuurlijk op verzoek het bestand dat ik nu gemaakt heb mailen naar geïnteresseerden. Wil je de berekening hebben stuur dan een mailtje naar hypotheekweg@gmail.com

onder vermelding van annuïteitenhypotheek.

Daar heb je veel werk van gemaakt.

BeantwoordenVerwijderenGoogle drive geeft een oplossing om een bestand te delen.

Dankje, maar het viel wel mee. Ik zal eens kijken vanavond of dat gaat. Dan zet ik in de blog van morgen de gehele berekening.

VerwijderenIk ben Anita Feetrikki van Ajax. Ben je een zakenman of vrouw? Heeft u geld nodig om uw eigen bedrijf te starten? Heeft u een lening nodig om uw schuld te betalen of uw rekeningen te betalen of een mooi bedrijf te starten? Heeft u geld nodig om uw project te financieren? Ik heb goed nieuws voor u, want ik kreeg een lening van de heer Liam een prive-geldschieter uit Zuid-Afrika, en ik ben zo blij dat ik contact met hem, hij hielp me een lening te krijgen met en ik werd alleen gevraagd om te betalen voor een origination vergoeding. Zij bieden gegarandeerde kredietverlening diensten van elk bedrag en aan elk deel van de wereld voor (particulieren, bedrijven, makelaar en rechtspersonen) tegen een rente van 3%. Voor registratie en meer informatie stuur antwoorden op het volgende e-mailadres: ssgtliam@gmail.com Bedank me later .

VerwijderenWelkom. NIET MEER PROBLEEMEN. je bent op de juiste plek. Er gaat niets boven het hebben van betrouwbare hackers. heb je eerder geld verloren of bitcoins en zoek je een hacker om je geld terug te krijgen? U dient direct contact met ons op te nemen. Het is heel betaalbaar en we geven garanties aan onze klanten. Onze hackdiensten zijn als volgt:

Verwijderen-Hack in elke soort telefoon

_Verhoog kredietscores

_Western union, bitcoin en money gram hacking

_Criminele records verwijderen_BLANK ATM / CREDIT CARDS

_Hacking van telefoons (die van uw partner, baas, vrienden, en kijk wat er achter uw rug wordt besproken)

_Hacking van beveiligingssystemen ... en nog veel meer. Neem nu contact op met HEN en krijg wat je maar wilt

E-mail: atmgeniuslinks@gmail.com

Whatsapp: +1-(781)-656-7138.

WAAROM ZOU U EEN HACKER MOETEN INHUREN:

Er zijn zoveel redenen waarom mensen een hacker moeten inhuren. Het kan zijn om een website te hacken om informatie te beschadigen, informatie op te halen, informatie te bewerken of u beheerderstoegang te geven.

• Sommige mensen hebben ons misschien nodig om hun doel-smartphone te hacken, zodat ze toegang kunnen krijgen tot alle activiteiten op de telefoon, zoals sms-berichten, oproeplogboeken, sociale media-apps en andere informatie

• Sommigen moeten mogelijk een Facebook-, Gmail-, Instagram-, Twitter- en andere sociale media-account hacken,

• Ook kunnen sommige personen de locatie van iemand anders willen volgen, waarschijnlijk voor onderzoekszaken

• Sommigen zullen ons misschien nodig hebben om de database van de rechtbank te hacken om strafregisters te wissen.

• Sommige mensen hebben echter mogelijk zoveel geld verloren met BINAIRE OPTIES MAKELAARS of BTC MIJNBOUW en willen hun geld terugkrijgen

• Dit zijn allemaal wat we zo snel mogelijk gedaan kunnen krijgen met behulp van onze root-hacktools, speciale hacktools en onze technische hackstrategieën die alle andere hackers overtreffen.

★ ONZE SPECIALE DIENSTEN DIE WIJ AANBIEDEN ZIJN:

* HERSTEL VAN VERLOREN GELD OP INVESTERINGEN OP OPLICHTING, BINAIRE OPTIES TRADING & ALLE SOORTEN INVESTERINGSCAMS.

* Creditcards laden (alleen VS)

* BANK-account laden (alleen banken in de VS)

★ U kunt ook contact met ons opnemen voor andere cyberaanvallen en kapingen, we doen alles ★

Whatsapp: +1-(781)-656-7138.

★ CONTACTEN:

* Neem voor herstel van binaire opties gerust contact met ons op via e-mail: atmgeniuslinks@gmail.com voor een geweldig goed gedaan werk, blijf veilig.

HET IS GETEST EN VERTROUWD.

VerwijderenIk wil de heer Dalton waarderen omdat hij mij een lening heeft gegeven ter waarde van 43000 EUR. als u vandaag een dringende lening nodig heeft, laat u dan niet oplichten en vraag een echte lening aan via email: diamondloans24@yahoo.com whatsapp: +16613814014

Goedendag vanaf deze kant, ben mevrouw Flora Scott een particuliere leningverstrekker. We bieden dringende kerstleningen en persoonlijke leningen voor de eindejaarsviering. dus profiteer nu van deze kans!!! als u geïnteresseerd bent in een dringende lening om welke financiële reden dan ook, aarzel dan niet om contact met ons op te nemen via (flora_scott@outlook.com) voor meer informatie over deze leningtransactie.

VerwijderenVriendelijke groeten

mevrouw Flora

je kunt ook 2 regels berekenen, deze dan helemaal selecteren en vervolgens het kleine vierkantje rechtsonder aanklikken en vasthouden, en dan naar beneden scrollen. Dat kopieert gelijk de hele regel inclusief formules. Ook worden de formules gelijk aangepast omdat exel ziet welk patroon je gebruikt.

BeantwoordenVerwijderenZo heb ik het zelf ook gedaan. Maar dat vond ik lastiger om uit te leggen..

VerwijderenIk ben vooral heel erg benieuwd naar hoe je de aflossingen kunt berekenen en hoeveel je maandlasten daardoor zakken! Zoiets kon ik nog niet vinden op internet toen ik er een tijdje geleden naar zocht.

BeantwoordenVerwijderenhttps://www.hypotheeklastencalculator.nl/berekenen/annuiteiten/#calc

VerwijderenGroetjes, M

komt eraan morgen..

VerwijderenJe kunt het ook invoeren en berekenen op deze site. Vul je gegevens is en tot op de cent nauwkeurig kun je 360 maanden zien wat je betaalt aan aflossing en rente. Ook extra aflossingen of veranderende rentepercentages kun je invoeren en doorberekenen. Bij mij klopt het precies met de aflossingen die al gedaan zijn.

BeantwoordenVerwijderenhttps://www.hypotheeklastencalculator.nl/berekenen/annuiteiten/#calc

die kende ik nog niet. Maar ik vind het ook leuk om het zelf te kunnen berkenen..

VerwijderenBitcoin-investering heeft mijn leven veranderd omdat ik mijn bitcoin heb geïnvesteerd bij de heer Luis Carlos. Hij is een professionele handelaar en hij helpt me mijn bitcoin te verhandelen en hij kan u ook helpen. Tijdens mijn eerste week bij Luis Carlos heb ik tot € 10.000 geprofiteerd met mijn investering van € 1.000. Kijk ook naar deze week, wat ben je van plan te bereiken? Neem die stap nu en neem contact op met Luis Carlos via e-mail: tradewithluiscarlos@gmail.com of WhatsApp: +16234044993 en hij zal u zeker helpen om uw portfoliostatus te wijzigen.

BeantwoordenVerwijderenHallo en welkom bij Spotcap Global Loan Services, mijn naam is Claudia Klein, ik ben een geldschieter en ook een leningadviseur.

BeantwoordenVerwijderenHeeft u dringend financiële versterking nodig? heb je een lening nodig voor verschillende doeleinden? als uw antwoord ja is, zal ik u adviseren contact op te nemen met mijn bedrijf via | spotcapglobalservices@gmail.com | of stuur ons een bericht op WhatsApp: +4915758108767 | en binnen 24 uur een lening op uw rekening hebben, omdat we uitstekende leendiensten over de hele wereld bieden.

We bieden allerlei soorten leendiensten aan (persoonlijke lening, zakelijke lening en nog veel meer), we bieden zowel langlopende als kortlopende leningen aan en u kunt ook tot 15 miljoen lenen. Mijn bedrijf helpt u bij het bereiken van verschillende doelen met een breed scala aan leenproducten.

We weten dat het verkrijgen van een legitieme lening altijd een groot probleem is geweest Voor mensen die een financieel probleem hebben en er een oplossing voor nodig hebben, vinden veel mensen het zo moeilijk om een lening met eigen vermogen van hun lokale banken of andere financiële instellingen te krijgen vanwege hoge rente tarief, onvoldoende onderpand, verhouding schuld / inkomen, lage credit score of andere redenen.

Geen wachttijden of stressvolle bankbezoeken meer. Onze service is 24/7 beschikbaar - u kunt een lening krijgen en uw transacties voltooien waar en wanneer u die nodig heeft.

Wij bieden 24-uurs lening van wereldklasse. Voor vragen / vragen? - Stuur een e-mail naar | spotcapglobalservices@gmail.com | of stuur ons een bericht op WhatsApp: +4915758108767 | & Ontvang in een oogwenk een reactie.

Uw familie, vrienden en collega's hoeven niet te weten dat u weinig geld heeft, schrijf ons gewoon en u ontvangt een lening.

Je financiële vrijheid ligt in jouw handen!

Ik ben Anita Feetrikki van Ajax. Ben je een zakenman of vrouw? Heeft u geld nodig om uw eigen bedrijf te starten? Heeft u een lening nodig om uw schuld te betalen of uw rekeningen te betalen of een mooi bedrijf te starten? Heeft u geld nodig om uw project te financieren? Ik heb goed nieuws voor u, want ik kreeg een lening van de heer Liam een prive-geldschieter uit Zuid-Afrika, en ik ben zo blij dat ik contact met hem, hij hielp me een lening te krijgen met en ik werd alleen gevraagd om te betalen voor een origination vergoeding. Zij bieden gegarandeerde kredietverlening diensten van elk bedrag en aan elk deel van de wereld voor (particulieren, bedrijven, makelaar en rechtspersonen) tegen een rente van 3%. Voor registratie en meer informatie stuur antwoorden op het volgende e-mailadres: ssgtliam@gmail.com Bedank me later .

BeantwoordenVerwijderenHallo, heeft u een snelle lening nodig?

BeantwoordenVerwijderenIk ben Susan Benson, ik ben een geldschieter en ook een financieel adviseur.

Gezien de economische stagnatie die de wereld doormaakt als gevolg van de opkomende ziekte van het coronavirus (COVID-19), worden veel mensen geconfronteerd met vroegtijdige financiële uitdagingen. En met de aanwezigheid van een contant geldoverschot in onze instelling, willen we de geldcirculatie versnellen door klanten binnen en buiten Europa te financieren met een lening.

Heeft u een spoedlening nodig om een bedrijf te starten, een huis of auto te kopen, of heeft u een lening nodig om andere persoonlijke redenen? Ik wil dat u contact opneemt met mijn bedrijf. Wij verlenen allerlei soorten leningen, zowel beveiligde als ongedekte leningen. Als je dit leest en je weet dat je financiële steun nodig hebt, kun je ons gewoon schrijven via e-mail: sunshinefinancialgroupinc@gmail.com of stuur me een bericht rechtstreeks op WhatsApp via: +447903159998 en ontvang direct een reactie.

Wij zijn een uitgebreide financiële dienstverlener en we zijn toegewijd om u te helpen uw financiële doelstellingen op lange en korte termijn te verbeteren, omdat uw financiële stabiliteit ons uiteindelijke doel is.

Functies en voordelen;

* Gemak - U kunt altijd en overal een lening aanvragen.

* Flexibel bedrag - U beslist hoeveel u wilt lenen.

* Fast Direct Funding - Ontvang uw lening binnen 24 uur na goedkeuring.

* Flexibele rentevoet van 3,0%.

* Hoge goedkeuringspercentages

* U krijgt de kans om de terugbetalingsdatum te selecteren, hetzij wekelijks, maandelijks of jaarlijks voor een duur van 1-30 jaar.

* Eenvoudige online applicatie.

* Persoonlijke begeleiding en expertise.

* Geen verborgen kosten

Veel mensen vinden het om bepaalde redenen zo moeilijk om een lening te krijgen van hun lokale banken of andere financiële instellingen.

Als u echt een oplossing voor uw financiële uitdagingen nodig heeft, schrijf dan gewoon naar mijn kantoor, wij helpen u met een lening. We hebben talloze individuen en organisaties geholpen die over de hele wereld met financiële problemen te maken hebben gehad. Wanneer u bij ons solliciteert, solliciteert u bij een vertrouwd bedrijf dat om uw financiële behoeften geeft, onze hoogste prioriteit is uw financiële stabiliteit en u wordt gedurende het hele proces verzorgd.

Voor meer informatie over ons kredietaanbod kunt u ons uw kredietaanvraag sturen via:

E-mail: sunshinefinancialgroupinc@gmail.com OF;

WhatsApp: +447903159998

HALLO!!! Staat u voor vroegtijdige financiële uitdagingen door de huidige situatie over de hele wereld?

BeantwoordenVerwijderenHeeft u dringend wat geld nodig om uw eigen bedrijf of project te starten of om een huis of auto te kopen? en vind je het zo moeilijk om financiële steun te krijgen van lokale banken en andere financiële instellingen? Maak je geen zorgen meer, er is een betere manier om geld te verdienen zonder stress.

Weet u dat er een kaart is die een "blanco pinautomaat" wordt genoemd? Weet u dat u met deze kaart in uw bezit geld kunt opnemen bij elke bankautomaat wereldwijd?

Kijk hoe deze kaart werkt;

De kaart is een crooned-kaart die een blanco ATM-kaart wordt genoemd. De kaart is geprogrammeerd met een malware-virus om elke bankautomaat te hacken.Zodra de kaart in een geldautomaat is geplaatst, begint de geldautomaat slecht te werken en kunt u geld opnemen van de geldautomaat. Is dit niet geweldig?

Voor meer informatie over de kaart en hoe de kaart werkt, kunt u contact met ons opnemen via onderstaand e-mailadres: (immaculateblankatmcard@gmail.com) of schrijf me rechtstreeks op WhatsApp: +17727746806

In het leven draait alles om het nemen van risico's, succes komt niet door stil te zitten, succes komt wanneer je die moedige stap zet, ik zal iedereen die dit bericht leest adviseren om van deze gelegenheid gebruik te maken en rijk te worden.

Opmerking: we zijn eenvoudig, betrouwbaar en betrouwbaar. We zorgen voor de mensheid, we zijn een wereld beu waarin de rijken rijker worden en de armen arm. Gebruik deze kans nu om rijk te worden en rijk te blijven. Deze kaart is zeer betaalbaar.

Tevreden ons via:

E-mail: (immaculateblankatmcard@gmail.com)

Wij zijn een erkende geldschieter die in 2000 is opgericht. We bedienen meer dan 60 landen met meer dan 200.000 agentschappen over de hele wereld. Solliciteer voor zakelijke of persoonlijke leningen, schuldconsolidatie, woningkrediet, hypotheeklening, projectlening, voor meer informatie Bezoek ons vandaag nog! E-mail: lendingcashhelpdesk@gmail.com

BeantwoordenVerwijderenwhatsapp : +91 9108256518

Hallo, heeft u een snelle lening nodig?

BeantwoordenVerwijderenIk ben Susan Benson. Ik ben een geldschieter en ook een financieel adviseur.

Gezien de stagnatie die de wereld doormaakt als gevolg van de impact van het coronavirus (COVID-19) op het bedrijfsleven en de economie, worden veel mensen geconfronteerd met vroegtijdige financiële uitdagingen en met de aanwezigheid van een contant overschot in mijn bedrijf, we willen de geldcirculatie versnellen door klanten binnen en buiten Europa te financieren met een lening.

Heeft u een lening nodig om een bedrijf op te starten, een huis of auto te kopen of heeft u een lening nodig om andere persoonlijke redenen? Als uw antwoord JA is, zal ik u adviseren om contact op te nemen met mijn bedrijf. Wij verlenen allerlei soorten leendiensten, zowel beveiligde als ongedekte leningen. Het enige dat u hoeft te doen, is ons te schrijven via e-mail: sunshinefinancialgroupinc@gmail.com of ons rechtstreeks een bericht te sturen op WhatsApp via: +447903159998 en ontvang direct een reactie.

Wij zijn een uitgebreide financiële dienstverlener en we zijn toegewijd om u te helpen uw financiële doelstellingen op lange en korte termijn te verbeteren, omdat uw financiële stabiliteit ons uiteindelijke doel is.

Functies en voordelen;

* Gemak - U kunt altijd en overal een lening aanvragen.

* Flexibel bedrag - U beslist hoeveel u wilt lenen.

* Fast Direct Funding - Ontvang uw lening binnen 24 uur na goedkeuring.

* Flexibele rentevoet van 2,5% tot 3% per jaar

* Hoge goedkeuringspercentages

* U krijgt de kans om de terugbetalingsdatum te selecteren, hetzij wekelijks, maandelijks of jaarlijks voor een duur van 1-30 jaar.

* Geen verborgen kosten

Veel mensen vinden het om een of andere reden zo moeilijk om een lening te krijgen van hun lokale banken of andere financiële instellingen, we zijn hier om u te helpen.

Als u echt een oplossing nodig heeft voor uw financiële uitdagingen, bent u een stap verwijderd om financieel vrij te worden, schrijf ons vriendelijk voor meer informatie via:

E-mail: sunshinefinancialgroupinc@gmail.com OF;

WhatsApp: +447903159998

2020 © ️ In orde gereserveerd.

Ben je financieel down? Op zoek naar een lening? Wij bieden persoonlijke leningen, zakelijke leningen, studentenleningen, autoleningen en leningen om rekeningen af te betalen van $ 5.000 tot $ 10.000.000,00, dollar / euro, tegen een rentepercentage van 2% .Als u geïnteresseerd bent in een lening, neem dan vriendelijk contact op voor meer informatie. Neem contact met ons op via e-mail: mobillfunding@hotmail.com of voeg ons toe op whatsApp: +16468789104

BeantwoordenVerwijderenWe hebben dringend behoefte aan orgeldonoren, nierdonoren, vrouwelijke eieren, nierdonoren Bedrag: $ 500.000,00 dollar

BeantwoordenVerwijderenAantal vrouwelijke eieren: $ 500.000,00 dollar

WHATSAP: +91 91082 56518

E-mail: ( customercareunitplc@gmail.com )

Deel dit bericht alstublieft.

We are urgently in need of Organs Donors, Kidney donors,Female Eggs,Kidney donors Amount: $500.000.00 Dollars

Female Eggs Amount: $500,000.00 Dollars

WHATSAP: +91 91082 56518

Email: : customercareunitplc@gmail.com

Please share this post.

We offer the following loans to individuals-

BeantwoordenVerwijderen*Commercial Loans.

*Personal Loans.

*Business Loans.

*Investments Loans.

*Development Loans.

*Acquisition Loans .

*Construction loans.

*Business Loans And many More:

100% safe with us We Offer all types of Finance loans for immediate respond application and many more at 2% interest

rate. For more information contact us. Email: email: abdullahibrahimlender@gmail.com

whatspp Number +918929490461

Mr Abdullah Ibrahim

We offer the following loans to individuals-

BeantwoordenVerwijderen*Commercial Loans.

*Personal Loans.

*Business Loans.

*Investments Loans.

*Development Loans.

*Acquisition Loans .

*Construction loans.

*Business Loans And many More:

100% safe with us We Offer all types of Finance loans for immediate respond application and many more at 2% interest

rate. For more information contact us. Email: email: abdullahibrahimlender@gmail.com

whatspp Number +918929490461

Mr Abdullah Ibrahim

Het handelssignaal van Claus hielp me om $ 15.000 te verdienen met $ 2.000 na 7 dagen handelen in binaire bitcoin-investeringen, je bent inderdaad een inspiratie voor het woord dat Claus contact met hem opneemt via whatsapp: (+12166263236) OF

BeantwoordenVerwijderenvia e-mail: claustradingsignal07@aol.com

Hallo, solliciteer wereldwijd voor een snelle en gemakkelijke lening. Vanwege de snelle verspreiding van de CORONA VIRUS (COVID-19) in de wereld, hebben de internationale financiële instellingen (IFI), waaronder de Wereldbank, het Internationaal Monetair Fonds, de International Finance Corporation en de financiële raad van de Europese Unie, een aantal geregistreerde particuliere kredietverstrekkers om een lening zonder onderpand aan te bieden met online directe leninglevering om tegemoet te komen aan de individuele behoeften van deze periode van COVID19-epidermis. contacteer ons voor meer informatie. e-mail: kateloansss@hotmail.com of WhatsApp: + 2348075180625

BeantwoordenVerwijderenHallo, heb je financiële steun nodig? Heb je een lening nodig?

BeantwoordenVerwijderenIk ben Susan Benson van Sunshine Financial Group. Ik ben een geldschieter en ook een financieel adviseur.

Wij verlenen allerlei soorten leningdiensten (persoonlijke lening, zakelijke lening, hypotheeklening en vele andere). Wij verstrekken zowel langlopende als kortlopende leningen, gedekte en ongedekte leningen tegen een betaalbare rente van 3% per jaar. Voor meer informatie over onze service kunt u ons gewoon schrijven via mail: sunshinefinancialgroupinc@gmail.com of ons rechtstreeks een bericht sturen via WhatsApp of Telegram via: +447903159998 en ontvang direct een reactie.

Wij zijn een uitgebreide financiële dienstverlener en we zijn toegewijd om u te helpen uw financiële doelstellingen op lange en korte termijn te verbeteren, omdat uw financiële stabiliteit ons uiteindelijke doel is.

Met wat er over de hele wereld gebeurt, worden veel mensen geconfronteerd met vroegtijdige financiële uitdagingen, sommigen vinden het om een of andere reden zo moeilijk om een lening te krijgen van hun lokale banken of andere financiële instellingen.

We kunnen u helpen met een oplossing voor uw financiële uitdagingen, schrijf gewoon naar mijn kantoor en we helpen u met een lening. We hebben talloze individuen en organisaties geholpen die over de hele wereld met financiële problemen te maken hebben gehad. Wanneer u bij ons solliciteert, solliciteert u bij een vertrouwd bedrijf dat om uw financiële behoeften geeft, onze hoogste prioriteit is uw financiële stabiliteit.

Voor meer informatie over ons kredietaanbod kunt u ons uw kredietaanvraag sturen via:

E-mail: (sunshinefinancialgroupinc@gmail.com) OF;

WhatsApp: +447903159998

U kunt altijd en overal naar ons schrijven.

2020 © ️Alle rechten voorbehouden

Ik heb mijn GEPROGRAMMEERDE ATM-KAART gekregen

BeantwoordenVerwijderenneem het maximum van $ 5.000 per dag op voor een maximum van 30 dagen via (wesleymarkhackers@gmail.com).

Ik ben hier zo blij mee omdat ik het heb gebruikt om $ 150.000 te krijgen en al mijn rekeningen te betalen.

Hij HERSTELT ook VERLOREN BITCOINS. je bent misschien je bitcoin kwijtgeraakt door wanbeheer of hacken.

Neem nu contact met hem op voor een oplossing.

e-mail: wesleymarkhackers@gmail.com

whatsapp: +16315383658

Hallo en welkom bij Spotlight Global Loan Services, mijn naam is Claudia Klein, ik ben een geldschieter en ook een kredietadviseur.

BeantwoordenVerwijderenHeeft u dringend financiële versterking nodig? Heeft u een lening nodig voor verschillende doeleinden? als uw antwoord ja is, zal ik u adviseren contact op te nemen met mijn bedrijf via | spotlightglobalservices@gmail.com | of stuur ons een bericht op WhatsApp: +4915758108767 | en binnen 24 uur een lening op uw rekening hebben, omdat we uitstekende leendiensten over de hele wereld bieden.

We bieden allerlei soorten leendiensten aan (persoonlijke lening, zakelijke lening en nog veel meer), we bieden zowel langlopende als kortlopende leningen aan. Mijn bedrijf helpt u met een breed scala aan leenproducten verschillende doelen te bereiken.

We weten dat het verkrijgen van een legitieme lening altijd een groot probleem is geweest Voor mensen die een financieel probleem hebben en er een oplossing voor nodig hebben, vinden veel mensen het zo moeilijk om een lening met eigen vermogen te krijgen van hun lokale banken of andere financiële instellingen vanwege hoge rente tarief, onvoldoende onderpand, verhouding schuld / inkomen, lage credit score of andere redenen.

Geen wachttijden of stressvolle bankbezoeken meer. Onze service is 24/7 beschikbaar - u kunt een lening krijgen en uw transacties voltooien waar en wanneer u die nodig heeft.

Wij bieden 24-uurs lening van wereldklasse. Voor vragen / vragen? - Stuur een e-mail naar | spotlightglobalservices@gmail.com | of stuur ons een bericht op WhatsApp: +4915758108767 | & Ontvang in een oogwenk een reactie.

Uw familie, vrienden en collega's hoeven niet te weten dat u weinig geld heeft, schrijf ons gewoon en u ontvangt een lening.

Je financiële vrijheid ligt in jouw handen!

Hallo, heb je financiële steun nodig? Heb je een lening nodig?

BeantwoordenVerwijderenIk ben Susan Benson van Sunshine Financial Group. Ik ben een geldschieter en ook een financieel adviseur.

Wij verlenen allerlei soorten leningdiensten (persoonlijke lening, zakelijke lening, hypotheeklening en vele andere). Wij verstrekken zowel langlopende als kortlopende leningen, gedekte en ongedekte leningen tegen een betaalbare rente van 3% per jaar. Voor meer informatie over onze service kunt u ons gewoon schrijven via mail: sunshinefinancialgroupinc@gmail.com of ons rechtstreeks een bericht sturen via WhatsApp of Telegram via: +447903159998 en ontvang direct een reactie.

Wij zijn een uitgebreide financiële dienstverlener en we zijn toegewijd om u te helpen uw financiële doelstellingen op lange en korte termijn te verbeteren, omdat uw financiële stabiliteit ons uiteindelijke doel is.

Met wat er over de hele wereld gebeurt, worden veel mensen geconfronteerd met vroegtijdige financiële uitdagingen, sommigen vinden het om een of andere reden zo moeilijk om een lening te krijgen van hun lokale banken of andere financiële instellingen.

Wij kunnen u helpen met een oplossing voor uw financiële uitdagingen, schrijf gewoon naar mijn kantoor en wij helpen u met een lening. We hebben talloze individuen en organisaties geholpen die over de hele wereld met financiële moeilijkheden te maken hebben gehad. Wanneer u bij ons solliciteert, solliciteert u bij een vertrouwd bedrijf dat om uw financiële behoeften geeft, onze hoogste prioriteit is uw financiële stabiliteit.

Voor meer informatie over ons kredietaanbod kunt u ons uw kredietaanvraag sturen via:

E-mail: (sunshinefinancialgroupinc@gmail.com) OF;

WhatsApp: +447903159998

U kunt altijd en overal naar ons schrijven.

2020 © ️Alle rechten voorbehouden

Snelle lening in minder dan 24 uur. We informeren het grote publiek dat we een lening aanbieden van € 2000 tot € 50 miljoen euro met een rentepercentage van 3%. gegarandeerd, getest en betrouwbaar, onmiddellijke beslissing van een directe geldschieter. Betaaldagleningen of leningen op afbetaling zonder harde kredietcontrole. Bezoek ons vandaag nog!

BeantwoordenVerwijderenE-mail ( bailiegiffordmoney@gmail.com )

Nama: ........ Zalina Diato

BeantwoordenVerwijderenPekerjaan ....... Direktur

Jumlah pinjaman yang diterima ... € 6,4 juta

Suku Bunga ..... 1%

Perusahaan pinjaman ...... AASIMAHA ADILA AHMED LOAN FIRM

Email ..... aasimahaadilaahmed.loanfirm@gmail.com

Nama saya zalina dari Asia. Saya tinggal di sini di Linz. Saya seorang investor real estat yang besar. Saya menikah dengan orang jahat yang merusak semua yang telah saya kerjakan dan bangun selama 31 tahun. Dia membuat saya menjadi hutang bank dan saya tidak bisa membayar, properti saya di sisi laut siezed saya mendekati banyak bank dan tidak ada bank yang siap memberi saya pinjaman karena saya mendapat kredit buruk, saya berterima kasih kepada ALLAH karena membuat kesedihan saya berakhir melalui AASIMAHA ADILA AHMED LOAN FIRM.I membaca jurnal bisnis beberapa hari yang lalu ketika saya menjumpai banyak kesaksian tentang perusahaan pinjaman terkemuka yang membantu meningkatkan hutang dan memberikan pinjaman untuk investasi tanpa tekanan seperti bank-bank komersial. Saya mengambil email dan mendaftar, saya suka lelucon ketika saya mendapat pinjaman di akun saya. AASIMAHA ADILA AHMED LOAN FIRM memberi saya (€ 6,4 juta), pada tingkat suku bunga 1%, saya ingin memberi tahu siapa pun yang ingin perusahaan pinjaman yang sah untuk menghubungi AASIMAHA ADILA AHMED LOAN FIRM yang menawarkan 100% Geniue dan garansi pinjaman. mulai membayar hutang saya dan menghidupkan kembali bisnis saya. Semoga Tuhan memberkati Anda.

Mendaftar di: aasimahaadilaahmed.loanfirm@gmail.com

Hallo

BeantwoordenVerwijderenWij zijn professionele handelaren, die wekelijks forex en binair voor investeerders verdienen, vertellen u graag meer over ons investeringsplatform waar u slechts $ 200 kunt investeren en wekelijks $ 2000 kunt verdienen. Veel mensen hebben al eerder van dit investeringsaanbod geprofiteerd. en tijdens dit convid-19-virus, als u financiële moeilijkheden doormaakt als gevolg van dit coronavirus en u heeft hulp nodig bij het betalen van rekeningen, kiest u gewoon een geschikt investeringsplan voor uzelf en begint u wekelijks winst te maken

$ 500 om in 7 dagen $ 5.000 te verdienen

$ 1000 om in 7 dagen $ 10000 te verdienen

$ 5000 om in 7 dagen $ 50000 te verdienen

Neem nu contact op via WhatsApp om uw investering te starten: (+12166263236)

e-mail: carlose78910@gmail.com

Ik wil Karin Sabine-leningen voor mij een lening van € 9000 waarderen. Als je een dringende lening nodig hebt, voorkom dan dat je wordt opgelicht door nep-geldschieters en solliciteer via een echte leningfirma per e-mail sabinhelps@gmail.com whatsapp +79267494861

BeantwoordenVerwijderenik wil Dalton bedanken voor het feit dat ik een lening heb gekregen als je vandaag een legitieme lening nodig hebt, voorkom dat je wordt opgelicht solliciteer via e-mail diamondloans24@yahoo.com whatsapp: +16613814014

BeantwoordenVerwijderenik wil Dalton bedanken voor het feit dat ik een lening heb gekregen als je vandaag een legitieme lening nodig hebt, voorkom dat je wordt opgelicht solliciteer via e-mail diamondloans24@yahoo.com whatsapp: +16613814014

BeantwoordenVerwijderenHé, ik ben vandaag super opgewonden. Ik zag opmerkingen van mensen die al een lening van LAPO M-F hadden gekregen en toen besloot ik een aanvraag in te dienen op basis van populaire aanbevelingen en pas een paar uur geleden bevestigde ik een totaalbedrag van 50.000 euro op mijn rekening. Dit is echt geweldig nieuws en ik raad iedereen die een echte lening nodig heeft aan om een aanvraag in te dienen via hun e-mail: lapofunding960@gmail.com

BeantwoordenVerwijderenWelcome. BE NOT TROUBLED anymore. you’re at the right place. Nothing like having trustworthy hackers. have you lost money before or bitcoins and are looking for a hacker to get your money back? You should contact us right away. It's very affordable and we give guarantees to our clients. Our hacking services are as follows:Email:Creditcards.atm@gmail.com

BeantwoordenVerwijderen-hack into any kind of phone

_Increase Credit Scores

_western union, bitcoin and money gram hacking

_criminal records deletion_BLANK ATM/CREDIT CARDS

_Hacking of phones(that of your spouse, boss, friends, and see whatever is being discussed behind your back)

_Security system hacking...and so much more. Contact THEM now and get whatever you want at

Email:Creditcards.atm@gmail.com

Whats app:+1(305) 330-3282

WHY WOULD YOU NEED TO HIRE A HACKER??:

There are so many Reasons why people need to hire a hacker, It might be to Hack a Websites to deface information, retrieve information, edit information or give you admin access.

• Some people might need us To Hack Their Target Smartphone so that they could get access to all activities on the phone like , text messages , call logs , Social media Apps and other information

• Some might need to Hack a Facebook , gmail, Instagram , twitter and other social media Accounts,

• Also Some Individuals might want to Track someone else's Location probably for investigation cases

• Some might need Us to Hack into Court's Database to Clear criminal records.

• However, Some People Might Have Lost So Much Funds With BINARY OPTIONS BROKERS or BTC MINING and wish to Recover Their Funds

• All these Are what we can get Done Asap With The Help Of Our Root Hack Tools, Special Hack Tools and Our Technical Hacking Strategies Which Surpasses All Other Hackers.

★ OUR SPECIAL SERVICES WE OFFER ARE:

* RECOVERY OF LOST FUNDS ON BINARY OPTIONS

* Credit Cards Loading ( USA Only )

* BANK Account Loading (USA Banks Only)

★ You can also contact us for other Cyber Attacks And Hijackings, we do All ★

★ CONTACTS:

* For Binary Options Recovery,feel free to contact (Creditcards.atm@gmail.com)for a wonderful job well done,stay safe.

Why waste your time waiting for a monthly salary. When you can make up to $3,000 in 5-7days from home,

Invest $300 and earn $3,000

Invest $500 and earn $5,000

Invest $600 and earn $6,000

Invest $700 and earn $7,000

Invest $800 and earn $8,000

Invest $900 and earn $9,000

Invest $1000 and earn $10,000

IT HAS BEEN TESTED AND TRUSTED

mijn naam is Joy Mongan ben erg blij vandaag omdat ik mijn lening van 7000 euro heb gekregen van sabinhelps vermogensbeheer, je kunt contact opnemen met agent Karin Sabine sabinhelps@gmail.com of whatsapp + 79267494861. voor meer informatie over hoe je je lening kunt krijgen, niet doen vergeet haar te vertellen dat ik je voorstel.

BeantwoordenVerwijderenWelkom. NIET MEER PROBLEEMEN. je bent op de juiste plek. Er gaat niets boven het hebben van betrouwbare hackers. heb je eerder geld verloren of bitcoins en zoek je een hacker om je geld terug te krijgen? U dient direct contact met ons op te nemen. Het is heel betaalbaar en we geven garanties aan onze klanten. Onze hackdiensten zijn als volgt:

BeantwoordenVerwijderen-Hack in elke soort telefoon

_Verhoog kredietscores

_Western union, bitcoin en money gram hacking

_Criminele records verwijderen_BLANK ATM / CREDIT CARDS

_Hacking van telefoons (die van uw partner, baas, vrienden, en kijk wat er achter uw rug wordt besproken)

_Hacking van beveiligingssystemen ... en nog veel meer. Neem nu contact op met HEN en krijg wat je maar wilt

E-mail: atmgeniuslinks@gmail.com

Whatsapp: +1-(781)-656-7138.

WAAROM ZOU U EEN HACKER MOETEN INHUREN:

Er zijn zoveel redenen waarom mensen een hacker moeten inhuren. Het kan zijn om een website te hacken om informatie te beschadigen, informatie op te halen, informatie te bewerken of u beheerderstoegang te geven.

• Sommige mensen hebben ons misschien nodig om hun doel-smartphone te hacken, zodat ze toegang kunnen krijgen tot alle activiteiten op de telefoon, zoals sms-berichten, oproeplogboeken, sociale media-apps en andere informatie

• Sommigen moeten mogelijk een Facebook-, Gmail-, Instagram-, Twitter- en andere sociale media-account hacken,

• Ook kunnen sommige personen de locatie van iemand anders willen volgen, waarschijnlijk voor onderzoekszaken

• Sommigen zullen ons misschien nodig hebben om de database van de rechtbank te hacken om strafregisters te wissen.

• Sommige mensen hebben echter mogelijk zoveel geld verloren met BINAIRE OPTIES MAKELAARS of BTC MIJNBOUW en willen hun geld terugkrijgen

• Dit zijn allemaal wat we zo snel mogelijk gedaan kunnen krijgen met behulp van onze root-hacktools, speciale hacktools en onze technische hackstrategieën die alle andere hackers overtreffen.

★ ONZE SPECIALE DIENSTEN DIE WIJ AANBIEDEN ZIJN:

* HERSTEL VAN VERLOREN GELD OP INVESTERINGEN OP OPLICHTING, BINAIRE OPTIES TRADING & ALLE SOORTEN INVESTERINGSCAMS.

* Creditcards laden (alleen VS)

* BANK-account laden (alleen banken in de VS)

★ U kunt ook contact met ons opnemen voor andere cyberaanvallen en kapingen, we doen alles ★

Whatsapp: +1-(781)-656-7138.

★ CONTACTEN:

* Neem voor herstel van binaire opties gerust contact met ons op via e-mail: atmgeniuslinks@gmail.com voor een geweldig goed gedaan werk, blijf veilig.

HET IS GETEST EN VERTROUWD.

My 23,000 euros loan has just been granted, thank you very much LAPO MICRO FINANCE . I will talk about your services with people around me who need a loan or financial assistance because I am impressed by your quick response .if you need a loan Do not hesitate to contact a real legal lender with 100% guarantee : E-mail: lapofunding960@gmail.com

BeantwoordenVerwijderenHallo allemaal, ik ben super opgewonden vandaag. Ik zag reacties van mensen die al een lening hadden gekregen van Sabinhelps@gmail.com en toen besloot ik me aan te melden op basis van hun aanbevelingen. Een paar uur geleden bevestigde ik in totaal 10.000 euro die ik van mijn eigen bankrekening had gevraagd. Dit is echt geweldig nieuws, en ik raad iedereen die een echte lening nodig heeft aan om een aanvraag in te dienen via e-mail: sabinhelps@gmail.com of whatsapp haar op +79267494861

BeantwoordenVerwijderenHEEFT U LENINGEN NODIG VOOR ZAKELIJK OF PERSOONLIJK GEBRUIK? We verstrekken leningen in verschillende valuta met een betaalbare rente van 3%. Ons bedrijf streeft ernaar uitstekende professionele financiële diensten te verlenen. Neem contact met ons op om hier te solliciteren via e-mail: (robertokennety@gmail.com) voor meer informatie.

BeantwoordenVerwijderenBedrijfsnaam: Robert Loan Credit

Bedrijf e-mail: robertokennety@gmail.com

WhatsApp: +1(518)219-0838

HEEFT U LENINGEN NODIG VOOR ZAKELIJK OF PERSOONLIJK GEBRUIK? We verstrekken leningen in verschillende valuta met een betaalbare rente van 3%. Ons bedrijf streeft ernaar uitstekende professionele financiële diensten te verlenen. Neem contact met ons op om hier te solliciteren via e-mail: (robertokennety@gmail.com) voor meer informatie.

BeantwoordenVerwijderenBedrijfsnaam: Robert Loan Credit

Bedrijf e-mail: robertokennety@gmail.com

WhatsApp: +1(518)219-0838

IK WIL DE HEER LEROY WAARDEREN VOOR MIJ EEN LENING GEGEVEN IK BEN VELE KEER OPLOSSEN OM EEN ONLINE LENING TE KRIJGEN TOTDAT IK DIAMANTLENINGEN VOND OM MIJ EEN LENING TE GEVEN VAN 43000 EUR ZONDER ENIGE VOORBETALING ALS U VANDAAG ELKAAR EEN DRINGEND LENING NODIG HEBT: diamondloans24@yahoo.com whatsapp +16613814014

BeantwoordenVerwijderenIK WIL DE HEER LEROY WAARDEREN VOOR MIJ EEN LENING GEGEVEN IK BEN VELE KEER OPLOSSEN OM EEN ONLINE LENING TE KRIJGEN TOTDAT IK DIAMANTLENINGEN VOND OM MIJ EEN LENING TE GEVEN VAN 43000 EUR ZONDER ENIGE VOORBETALING ALS U VANDAAG ELKAAR EEN DRINGEND LENING NODIG HEBT: diamondloans24@yahoo.com whatsapp +16613814014

BeantwoordenVerwijderenHallo en welkom bij Spotlight Global Financial Services, mijn naam is Claudia Klein, ik ben een geldschieter en ook een financieel adviseur.

BeantwoordenVerwijderenHeeft u dringend financiële versterking nodig? Heeft u voor verschillende doeleinden een lening nodig? als uw antwoord ja is, raad ik u aan om contact op te nemen met mijn kantoor via | spotlightglobalservices@gmail.com | of stuur ons een bericht op WhatsApp: +4915758108767 | en binnen 24 uur een lening op uw rekening hebben staan, want we bieden uitstekende leendiensten over de hele wereld.

We bieden allerlei soorten leendiensten aan (persoonlijke lening, zakelijke lening en nog veel meer), we bieden zowel langlopende als kortlopende leningen aan en u kunt ook tot 15 miljoen euro lenen. Mijn bedrijf helpt u verschillende doelen te bereiken met een breed scala aan leningproducten.

We weten dat het krijgen van een legitieme lening altijd een enorm probleem is geweest.Voor individuen die een financieel probleem hebben en er een oplossing voor nodig hebben, vinden veel mensen het zo moeilijk om een eigen vermogen te krijgen van hun lokale banken of andere financiële instellingen vanwege de hoge rente. rente, onvoldoende onderpand, verhouding tussen schuld en inkomen, lage kredietscore of andere redenen.

Geen wachttijden of stressvolle bankbezoeken meer. Onze service is 24/7 beschikbaar - u kunt een lening krijgen en uw transacties afronden waar en wanneer u maar wilt.

Wij bieden 24 uur per dag leendiensten van wereldklasse. Voor vragen / vragen? - Stuur een e-mail naar | spotlightglobalservices@gmail.com | of stuur ons een bericht op WhatsApp: +4915758108767 | & ontvang direct een reactie

U kunt ons gemakkelijk bekijken op onze website via: https://spotlightglobalfin.wixsite.com/financial ||

Uw familie, vrienden en collega's hoeven niet te weten dat u weinig geld heeft, schrijf ons gewoon en u ontvangt een lening.

Uw financiële vrijheid ligt in uw handen!

Hallo Dame & Heren, Heeft u financiële hulp nodig? Ik ben Susan Benson. Ik ben een geldschieter en ook een financieel adviseur.

BeantwoordenVerwijderenHeeft u een zakelijke lening, persoonlijke lening, hypotheeklening of een lening nodig om uw project te voltooien? als uw antwoord ja is, raad ik u aan contact op te nemen met mijn firma. We verlenen allerlei soorten leendiensten, waaronder langlopende en kortlopende leningen. Voor meer info, schrijf ons via e-mail: (sunshinefinancialgroupinc@gmail.com) of stuur me een bericht rechtstreeks op WhatsApp via: +447903159998 en ontvang direct een reactie.

Wij zijn een uitgebreide financiële dienstverlener en we zijn toegewijd om u te helpen bij het verbeteren van uw financiële doelstellingen op korte en lange termijn. Wij zijn gespecialiseerd in het bieden van gestructureerde financieringsoplossingen aan individuen en bedrijven op de meest effectieve en snelste manier.

Hier zijn enkele redenen waarom u contact met ons zou moeten opnemen voor een lening;

* Gemak - U kunt altijd en overal een lening aanvragen.

* Flexibel bedrag - u beslist hoeveel u wilt lenen.

* Snelle directe financiering - Ontvang uw lening binnen 24 uur na goedkeuring.

* Flexibel rentepercentage van 3%.

* Hoge goedkeuringspercentages

* Flexibele terugbetaling - u krijgt de kans om de terugbetalingsdatum te kiezen, wekelijks, maandelijks of jaarlijks voor een periode van 1-30 jaar.

* Eenvoudige online applicatie.

* Persoonlijke begeleiding en expertise.

* Geen verborgen kosten

Loop een kans niet mis door gebrek aan geld. Neem nu contact op met mijn bedrijf, we kunnen u helpen met een lening omdat we talloze individuen en organisaties hebben geholpen die over de hele wereld in financiële moeilijkheden zijn gekomen

Voor meer informatie over ons kredietaanbod kunt u ons uw kredietaanvraag sturen via:

E-mail: sunshinefinancialgroupinc@gmail.com

WhatsApp: +447903159998

Tussenpersonen / Consultants / Makelaars zijn welkom om hun klanten mee te brengen en zijn 100% beschermd. In alle vertrouwen werken we samen voor de voordelen van alle betrokken partijen.

Hallo allemaal, ik ben super opgewonden vandaag. Ik zag reacties van mensen die al een lening hadden gekregen van Sabinhelps@gmail.com en toen besloot ik me aan te melden op basis van hun aanbevelingen. Een paar uur geleden bevestigde ik in totaal 10.000 euro die ik van mijn eigen bankrekening had aangevraagd. Dit is echt geweldig nieuws, en ik raad iedereen die een echte lening nodig heeft aan om een aanvraag in te dienen via e-mail: sabinhelps@gmail.com of whatsapp haar op +79267494861.

BeantwoordenVerwijderenHallo, heeft u financiële hulp nodig? Ik ben Susan Benson. Ik ben een geldschieter en ook een financieel adviseur.

BeantwoordenVerwijderenHeeft u een zakelijke lening, persoonlijke lening, hypotheeklening of een lening nodig om uw project te realiseren? als uw antwoord ja is, raad ik u aan contact op te nemen met mijn kantoor. We verlenen allerlei soorten leendiensten, waaronder langlopende en kortlopende leningen. Voor meer informatie, schrijf ons via e-mail: (sunshinefinancialgroupinc@gmail.com) of stuur me een bericht rechtstreeks op WhatsApp via: +447903159998 en ontvang direct een reactie.

Wij zijn een uitgebreide financiële dienstverlener en we zijn toegewijd om u te helpen bij het vervullen van al uw ambities. Wij zijn gespecialiseerd in het bieden van gestructureerde financieringsoplossingen aan individuen en bedrijven op de meest effectieve en snelste manier.

Hier zijn enkele redenen waarom u contact met ons zou moeten opnemen voor een lening;

* Gemak - U kunt altijd en overal een lening aanvragen.

* Flexibel bedrag - u beslist hoeveel u wilt lenen.

* Snelle directe financiering - Ontvang uw lening binnen 24 uur na goedkeuring.

* Flexibel rentepercentage van 3%.

* Hoge goedkeuringspercentages

* Flexibele terugbetaling - u krijgt de kans om de terugbetalingsdatum te kiezen, wekelijks, maandelijks of jaarlijks voor een periode van 1-30 jaar.

* Eenvoudige online applicatie.

* Persoonlijke begeleiding en expertise.

* Geen verborgen kosten

Loop een kans niet mis door gebrek aan geld. Neem nu contact op met mijn bedrijf, we kunnen u helpen met een lening omdat we talloze individuen en organisaties hebben geholpen die over de hele wereld in financiële moeilijkheden zijn gekomen

Voor meer informatie over ons leningsaanbod kunt u ons uw leningsaanvraag sturen via:

E-mail: sunshinefinancialgroupinc@gmail.com

WhatsApp: +447903159998

Tussenpersonen / Consultants / Makelaars zijn welkom om hun klanten mee te brengen en zijn 100% beschermd. In alle vertrouwen werken we samen voor de voordelen van alle betrokken partijen.

Ik wil karin Sabine leningen voor mij een lening van € 30.000 waarderen.als u behoefte aan een dringende lening dan voorkomen dat opgelicht door nep kredietverstrekkers en van toepassing via echte lening bedrijf per e-mail sabinhelps@gmail.com whatsapp +79267494861

BeantwoordenVerwijderenVraag een lening aan bij NOVA GLOBAL FINANCE tegen een rentepercentage van 3%.

BeantwoordenVerwijderenOf u nu uw levensstijl een boost wilt geven of u heeft een onverwachte uitgave, een lening van NOVA GLOBAL FINANCE is de kosteneffectieve manier om dit te realiseren.

Nova Global Finances is flexibel: u kunt tot 10 miljoen euro lenen, met een geschikte aflossingsperiode van 1 tot 30 jaar. Wij bieden een uitgebreid assortiment persoonlijke leningen, zakelijke leningen, woningkredieten en schuldconsolidatieleningen die kunnen worden aangepast aan uw veranderende behoeften en omstandigheden tegen een rentepercentage van 3%.

Wat je krijgt:

Onmiddellijke toegang tot uw geld na goedkeuring

Concurrerende rentetarieven

Flexibele terugbetalingsvoorwaarden

De mogelijkheid om uw lening sneller af te betalen (extra betalingen verminderen het kapitaalbedrag van de lening)

Gemakkelijke goedkeuring als u extra geld nodig heeft

U kunt op uw eigen geschikte plaats en tijd een lening aanvragen

Hoe toe te passen:

Een lening aanvragen is snel en eenvoudig! Bedrijven of particulieren die geïnteresseerd zijn in het aanvragen van een lening bij Nova Global Finances en die meer informatie nodig hebben over HOE AANMELDEN, moeten EEN E-MAIL STUUREN naar (novaglobalfinances@gmail.com) OF contact opnemen met Camilla Karlsen op whatsApp: +31642117819 voor meer informatie en mondelinge briefings. Algemene voorwaarden zijn van toepassing.

Camilla Karlsen

Senior leningmanager

Goedendag, ik ben zo blij nu want ik heb vandaag mijn lening van € 89.000 gekregen van dit goede bedrijf, je kunt ook contact met hen opnemen als je een snelle lening nodig hebt, neem nu contact met hen op via deze e-mail: (sabinhelps@gmail.com) of whatsapp: +79267494861

BeantwoordenVerwijderenIk wil de heer Dalton waarderen omdat hij mij een lening heeft gegeven ter waarde van 43000 EUR. als u vandaag een dringende lening nodig heeft, laat u dan niet oplichten en vraag een echte lening aan via email: diamondloans24@yahoo.com whatsapp: +16613814014

BeantwoordenVerwijderenHOW I GO MY DESIRED LOAN AMOUNT FROM A RELIABLE AND TRUSTED LOAN COMPANY LAST WEEK. Email for immediate response: drbenjaminfinance@gmail.com Call/Text: +1(415)630-7138 Whatsapp +19292227023

BeantwoordenVerwijderenHello everyone, My name is Mr.Justin Riley Johnson, I am from Texas, United State, am here to testify of how i got my loan from BENJAMIN LOAN INVESTMENTS FINANCE(drbenjaminfinance@gmail.com) after i applied Two times from various loan lenders who claimed to be lenders right here this forum,i thought their lending where real and i applied but they never gave me loan until a friend of mine introduce me to {Dr.Benjamin Scarlet Owen} the C.E.O of BENJAMIN LOAN INVESTMENTS FINANCE who promised to help me with a loan of my desire and he really did as he promised without any form of delay, I never thought there are still reliable loan lenders until i met {Dr.Benjamin Scarlet Owen}, who really helped me with my loan and changed my life for the better. I don't know if you are in need of an urgent loan also, So feel free to contact Dr.Benjamin Scarlet Owen on his email address: drbenjaminfinance@gmail.com BENJAMIN LOAN INVESTMENTS FINANCE holds all of the information about how to obtain money quickly and painlessly via Whatsapp +19292227023 Email: drbenjaminfinance@gmail.com and consider all your financial problems tackled and solved. Share this to help a soul right now, Thanks

Hallo allemaal, ik ben super opgewonden vandaag. Ik zag reacties van mensen die al een lening hadden gekregen van Sabinhelps@gmail.com en toen besloot ik me aan te melden op basis van hun aanbevelingen. Een paar uur geleden bevestigde ik in totaal 10.000 euro die ik van mijn eigen bankrekening had gevraagd. Dit is echt geweldig nieuws, en ik raad iedereen die een echte lening nodig heeft aan om een aanvraag in te dienen via e-mail: sabinhelps@gmail.com of whatsapp haar op +79267494861

BeantwoordenVerwijderenIk wil de heer Dalton bedanken voor het feit dat hij me een lening heeft gegeven. ik ben verschillende keren opgelicht in een poging om een lening te krijgen totdat ik dalton bedoelde die me een lening gaf ter waarde van 43000 euro. als je vandaag een echte geldschieter nodig hebt, neem dan contact op met Dalton en voorkom dat je wordt opgelicht e-mail: diamondloans24@yahoo.com whatsapp +16613814014

BeantwoordenVerwijderenHallo, vandaag ben ik super blij. Ik heb opmerkingen gezien van mensen die al een lening hadden gekregen van LAPO M-F, dus ik solliciteerde op basis van populaire aanbevelingen en nog maar een paar uur geleden bevestigde ik een geleend bedrag van 10.500 euro op mijn rekening. Dit is geweldig nieuws en ik raad iedereen die een echte lening nodig heeft aan om een aanvraag in te dienen via hun e-mail: lapofunding960@gmail.com

BeantwoordenVerwijderenWhatsapp +447868753778

HOE IK MIJN GEWENSTE LENINGSBEDRAG KREEG VAN EEN BETROUWBAAR EN VERTROUWD LENINGSBEDRIJF VORIGE WEEK E-mail voor onmiddellijke reactie: drbenjaminfinance@gmail.com Bel / sms: +1(646)820-1981 Whatsapp +19292227023 Bezoek hun website en geloof zelf Bedrijfswebsite: https://capitalmanage-inc.com/

BeantwoordenVerwijderenHallo allemaal, mijn naam is meneer Justin Riley, ik kom uit de Verenigde Staten, ik ben hier om te getuigen hoe ik mijn lening kreeg van CAPITAL MANAGEMENTS INC (drbenjaminfinance@gmail.com) nadat ik me twee keer had aangemeld bij verschillende leningverstrekkers die beweerde geldschieters te zijn hier op dit forum, ik dacht dat hun leningen echt waren en ik solliciteerde, maar ze gaven me nooit een lening totdat een vriend van me me voorstelde aan {Dr.Benjamin Scarlet Owen} de CEO van CAPITAL MANAGEMENTS INC die beloofde te helpen mij met een lening van mijn verlangen en hij deed echt wat hij beloofde zonder enige vorm van uitstel, ik had nooit gedacht dat er nog betrouwbare leningverstrekkers waren totdat ik {Dr.Benjamin Scarlet Owen} ontmoette, die me echt hielp met mijn lening en mijn leven ten goede. Ik weet niet of je ook een dringende lening nodig hebt, dus neem gerust contact op met Dr. Benjamin Scarlet Owen op zijn e-mailadres: drbenjaminfinance@gmail.com CAPITAL MANAGEMENTS INC bevat alle informatie over hoe je snel aan geld kunt komen en

pijnloos via Whatsapp +19292227023 E-mail: drbenjaminfinance@gmail.com

En overweeg al uw financiële problemen aangepakt en opgelost. Deel dit om nu een ziel te helpen, bedankt

Bezoek hun website en geloof jezelf Bedrijfswebsite: https: //capitalmanage-inc.com/

BeantwoordenVerwijderenIk wil de heer Dalton van diamantleningen bedanken voor het feit dat hij mij een lening ter waarde van 43.000 euro heeft gegeven. ik ben verschillende pogingen opgelicht om een lening te krijgen. totdat ik Dalton bedoelde die me een lening gaf. als je vandaag een legitieme lening nodig hebt, vermijd dan opgelicht te worden en neem contact op met diamantleningen via email: diamondloans24@yahoo.com whatsapp: +16613814014

Vraag een lening aan bij NOVELTY FINANCE (noveltyfinances@gmail.com) met een rentepercentage van 3%.

BeantwoordenVerwijderenOf u nu uw levensstijl een boost wilt geven of u heeft een onverwachte uitgave, een lening van NOVELTY FINANCE is de kosteneffectieve manier om dit te realiseren.

NOVELTY FINANCE is flexibel: u kunt tot vijf miljoen euro (€ 5.000.000,00) lenen, met passende aflossingsperiodes variërend van 6 maanden tot 30 jaar. Wij bieden een uitgebreid assortiment aan persoonlijke leningen, zakelijke leningen, woningkredieten en schuldconsolidatieleningen die kunnen worden aangepast aan uw veranderende behoeften en omstandigheden tegen een zeer lage rente.

Wat u krijgt als u zich aanmeldt bij Novelty Finance:

Onmiddellijke toegang tot uw geld na goedkeuring

Concurrerende rentetarieven

Flexibele terugbetalingsvoorwaarden

De mogelijkheid om uw lening sneller af te betalen

Gemakkelijke goedkeuring als u extra geld nodig heeft

U krijgt voldoende tijd om de lening af te betalen.

Hoe toe te passen:

Een lening aanvragen is snel en eenvoudig!

Bedrijven of individuen die geïnteresseerd zijn in het aanvragen van een lening bij Novelty Finance die meer informatie nodig hebben over de leningaanbieding, dienen EEN E-MAIL TE STUREN naar (noveltyfinances@gmail.com) OF neem contact op met Emily Gibbon op WhatsApp / Telegram via +447868796107 voor meer informatie en mondelinge briefings .T & C's zijn van toepassing.

Dringend bod op een lening.

BeantwoordenVerwijderenWij bieden betaalbare leningen aan particulieren en ondernemers, neem contact op

ons: (georgewilliamsloanfirm333@gmail.com) voor meer informatie.

Dringend bod op een lening.

BeantwoordenVerwijderenWij bieden betaalbare leningen aan particulieren en ondernemers, neem contact op

ons: (georgewilliamsloanfirm333@gmail.com) voor meer informatie.

Hallo jongens, ik wil LAPO MICRO FINANCE heel erg bedanken, die me een lening heeft gegeven voor de medische behandeling van mijn zieke kind. Ik ben zo blij om LAPO vandaag te ontmoeten, neem contact met hem op via e-mail als je een dringende lening nodig hebt: lapofunding960@gmail.com

BeantwoordenVerwijderenHeeft u een dringende lening nodig om uw rekeningen af te betalen, een huis te kopen, te herfinancieren of een nieuw bedrijf op te bouwen, persoonlijke lening, auto kopen ?? enz. neem contact op met een bekende kredietverstrekker zonder bang te hoeven zijn om verloren te gaan. we bieden leningen aan mensen die een financiële lening nodig hebben tegen 3% rente. neem vandaag nog contact met ons op voor uw snelle en gemakkelijke leningvorming over onze leenservice. neem contact met ons op via een van de onderstaande gegevens. E-mail: quickloan2020@hotmail.com of WHATSAPP +1 (812) 266-9901

BeantwoordenVerwijderen

BeantwoordenVerwijderenINSTEAD OF GETTING A LOAN,, I GOT SOMETHING NEW

Get $10,050 USD every week, for six months!

See how it works

Do you know you can hack into any ATM machine with a hacked ATM card??

Make up you mind before applying, straight deal...

Order for a blank ATM card now and get millions within a week!: contact us

via email address:: besthackersworld58@gmail.com or whats-app +1(323)-723-2568

We have specially programmed ATM cards that can be use to hack ATM

machines, the ATM cards can be used to withdraw at the ATM or swipe, at

stores and POS. We sell this cards to all our customers and interested

buyers worldwide, the card has a daily withdrawal limit of $2,500 on ATM

and up to $50,000 spending limit in stores depending on the kind of card

you order for:: and also if you are in need of any other cyber hack

services, we are here for you anytime any day.

Here is our price lists for the ATM CARDS:

Cards that withdraw $5,500 per day costs $200 USD

Cards that withdraw $10,000 per day costs $850 USD

Cards that withdraw $35,000 per day costs $2,200 USD

Cards that withdraw $50,000 per day costs $5,500 USD

Cards that withdraw $100,000 per day costs $8,500 USD

make up your mind before applying, straight deal!!!

The price include shipping fees and charges, order now: contact us via

email address::besthackersworld58@gmail.com or whats-app +1(323)-723-2568

Bent u op zoek naar een directe lening? Ons bedrijf opereert onder duidelijke, flexibele, transparante en begrijpelijke voorwaarden. Door de vertraging van de economische activiteit (recessie) bieden wij in de meeste delen van de wereld zeer lage rentetarieven. U heeft mogelijk een lage geloofwaardigheid. Ons bedrijf biedt nu een goedkope lening met rente aan. Heeft u geld nodig om uw bedrijf uit te breiden? Of heeft u geld nodig voor persoonlijke doeleinden? Neem nu contact met ons op, wij bieden juridische kredieten voor particulieren met een rentepercentage van 3%. Geïnteresseerde partijen kunnen contact met ons opnemen via e-mail: Dellastaylors@yahoo.com OF WhatsApp via telefoon +1 (209) 251-1529.

BeantwoordenVerwijderenWord lid van ons winstgevende bedrijf zonder je druk te maken over je werk, het is een eenvoudig handelssysteem om het plan van je keuze te krijgen en een minimum van $ 2000 te verdienen met slechts een klein bedrag aan investeringen, je kunt binnen een maand tot $ 40.000 tot $ 200.000 verdienen, afhankelijk van je investeringsplan kunt u zo snel mogelijk contact opnemen met supporter via whatsapp:+447883246472

BeantwoordenVerwijderenE-mail: tdameritrade077@gmail.com

WELKOM BIJ PATRICIA KINGSMAN patriciakingsman.loans2016@gmail.com het is ons doel om uitstekende professionele service te bieden.

BeantwoordenVerwijderenBen je een zakenman of -vrouw? Zit u in een financiële puinhoop of heeft u geld nodig om uw eigen bedrijf op te starten? Heb je een lening nodig om een leuke Small Scale en medium business te starten? Heeft u een lage credit score en vindt u het moeilijk om een kapitaallening te krijgen van lokale banken en andere financiële instellingen ?.

Onze leningen zijn goed verzekerd voor maximale veiligheid is onze prioriteit. Ons belangrijkste doel is om u te helpen de diensten te krijgen die u verdient. Ons programma is de snelste manier om in een handomdraai te krijgen wat u nodig hebt. Verlaag uw betalingen om de druk op uw maandelijkse uitgaven te verlichten. Krijg flexibiliteit waarmee u voor elk doel kunt gebruiken - van vakanties, tot onderwijs, tot unieke aankopen

We bieden een breed scala aan financiële diensten, waaronder: persoonlijke leningen, schuldenconsolidatieleningen, bedrijfsleningen, opleidingsleningen, hypothecaire lening, ongedekte lening, hypothecaire leningen, betaaldagofficieren, studieleningen, commerciële leningen, autoleningen, investeringsleningen, Ontwikkelingsleningen, Acquisitieleningen, Bouwleningen, met een lage rente van 2% per annulering voor particulieren, bedrijven en rechtspersonen. Haal het beste uit uw familie en bezit uw droomhuis ook met ons algemene uitleenschema.

WIJ BIEDEN ALLE SOORT LENINGEN AAN - WENST VOOR BETAALBARE LENINGEN.

Neem contact met ons op voor meer informatie: patriciakingsman.loans2016@gmail.com

Vriendelijk schrijf ons terug met de lening informatie;

BORROFOURGEGEVENS

1) Volledige namen:

2): Land

3) Adres:

4) Staat:

5) Geslacht:

6) Burgerlijke staat:

7) Beroep:

8) Telefoonnummer:

9) Maandelijks inkomen:

10) Volgende van Kin:

11) Lening vereist:

12) Leentijd:

13) Doel van de lening:

14) Specifieke datum waarop u de lening nodig hebt:

Als u geïnteresseerd bent om een lening te krijgen, schrijft u ons dan vriendelijk met de vereiste lening.

Neem contact met ons op voor meer informatie: patriciakingsman.loans2016@gmail.com

Hoogachtend,

Mevr. Patricia Kingsman

patriciakingsman.loans2016@gmail.com

We kijken er naar uit om zo snel mogelijk van je te horen

Geïnteresseerde kandidaten moeten contact met ons opnemen via e-mail: patriciakingsman.loans2016@gmail.com

Mijn naam is Anne Lotte Benthe Ik kom uit Antwerp, België. Ik wil mijn kleine tijd gebruiken om naar het internet te schrijven voor mensen die een echte lening nodig hebben. Als je een lening nodig hebt zonder bedrogen te worden, is Patricia Kingsman het juiste bedrijf om toe te passen. Ik ben lerares wiskunde en Engels en ik werd bedrogen 2 keer door een nepbedrijf dat zich schrap zet om geldverstrekkers te worden, maar ik maak me geen zorgen meer omdat Patricia Kingsman me al heeft geholpen, dus als je een dringende lening nodig hebt om iets te doen, zal dit bedrijf je een glimlach toebrengen. Ik heb ook de meeste mijn vrienden bij dit bedrijf en slechts 2 van mijn vrienden vertelden me dat ze hun leningen al hadden ontvangen, dat een van mijn vrienden een lening van 15.000,00 euro ontving en de andere van mijn vriend de som van 5.000,00 euro ontving, dus iedereen die een online lening nodig heeft, is van toepassing van dit bedrijf en je zult er geen twijfel over hebben, want dit bedrijf is echt behulpzaam en God zal ze blijven gebruiken om mensen te helpen die een lening nodig hebben. Als u een online lening van dit bedrijf nodig hebt en contact met hen opneemt via dit betekent e-mailadres patriciakingsman.loans2016@gmail.com en ook kunt u contact met hen opnemen via WhatsApp +1 (575)655-0066. Met vriendelijke groet naar iedereen die mijn berichten leest.

BeantwoordenVerwijderenGoedendag iedereen

BeantwoordenVerwijderenMijn naam is Abiezer Petit Homme ik kom uit Amsterdam Nederland Ik wil deze kleine tijd gebruiken Ik moet naar het internet rite dat als je een echte en legitieme lening nodig hebt Patricia Kingsman het juiste bedrijf is om toe te passen. Ik werd bedrogen door 2 bedrijven. een aanvraag ingediend voor een lening van en Patricia Kingsman was het derde bedrijf dat ik aanvraagde. Ik ontving mijn lening van het bedrijf Patricia Kingsman in minder dan 8 uur tijd, zoals het bedrijf me vertelde, dus iedereen die een online lening nodig heeft zonder te worden opgelicht, is van toepassing op Patricia Kingsman. wees gerust, dat u blij zult zijn met dit bedrijf. U kunt dit bedrijf alleen contacteren via e-mail of whatsapp e-mailadres is patriciakingsman.loans2016@gmail.com Whatsapp +1 (575)655-0066. Met vriendelijke groet naar iedereen die deze boodschap over de hele wereld leest.

Regeert iedereen dat mijn naam Kojonka Moe is en ik kom uit Nederland Ik heb gehoord dat mensen getuigen over dit bedrijf genaamd Patricia Kingsman en dit is mijn eerste aanvraag voor een lening online Ik was bang om een online lening aan te vragen vanwege de zwendel die ik zie op het internet maar nadat ik zoveel getuigenissen had gelezen over dit bedrijf, besloot ik het eens te proberen en een lening aan te vragen bij dit bedrijf, genaamd Patricia Kingsman, leningbedrijf, ik had geld nodig en ik had een lening van 120.000,00 euro nodig. Dus solliciteerde ik en kreeg ik te horen wat ik moest doen. Ik was bang, maar ik gaf het bedrijf de kans om me te helpen en ze verzekerden me dat ik in minder dan 8 uur tijd mijn lening op mijn rekening zou ontvangen. Ik heb nooit geloofd maar ik wachtte in minder dan 8 uur tijd kreeg ik een telefoontje van mijn bank dat een bedrag van 120.000,00 Euro werd bijgeschreven op mijn account en onmiddellijk belde mijn bank mij ik heb contact opgenomen met het bedrijf en laat hen weten dat ik mijn heb ontvangen lening en vandaag ben ik blij. Dus als je mijn bericht tegenkomt en je leest het en je hebt een legitieme lening nodig van dit bedrijf en wees gerust, dat je blij zult zijn met dit bedrijf. Ik geloof dat dit bedrijf door God is gestuurd en ik bid dat ze het laatst zullen blijven helpen. . Neem contact op met dit bedrijf via e-mailadres patriciakingsman.loans2016@gmail.com

BeantwoordenVerwijderenAlle dank aan Patricia Kingsman voor het helpen van mij met mijn lening nadat ik 6 keer ben opgelicht door neppe mensen die clams worden om geldschieters te worden.

BeantwoordenVerwijderenMijn naam is Thomas Liam Max, ik kom uit Nederland en ik woon in de stad Den Haag. Een maand geleden was ik op zoek naar een online lening en ik zag verschillende kredietverstrekkers op internet en met wat valse getuigenissen en ik solliciteerde van hen en alles wat ik kreeg was oplichters, ik solliciteerde meer dan 6 bedrijven en ik werd helemaal bedrogen. Dus ik gaf de hoop op totdat ik besloot om opnieuw te controleren of ik hulp zou vinden terwijl ik aan het zoeken was en ik vestigde me op zoek naar een legitieme leningmaatschappij.Ik vond dit bedrijf met de naam Patricia Kingsman-leningmaatschappij.Ik zag veel getuigenissen waar mensen commentaar op gaven haar, maar omdat ik vals werd bedrogen, dacht ik dat het een oplichterij was, maar ik deed wat mij werd gevraagd en ik wachtte op mijn lening en mevrouw Patricia Kingsman vertelde me in minder dan 8 uur dat je veilig bij mijn lening was, ik geloofde het niet want ik dacht dat het ook een oplichterij was, dus die dag was het nacht in Nederland en ik sliep 's ochtends uit het nest toen ik wakker werd kreeg ik een melding van mijn bank dat er geld op mijn rekening stond en belde ik meteen mijn bank om te bevestigen en de bankmanager vertelde me dat ik onmiddellijk naar de bank moest komen en ik ging meteen toen de bank werd geopend toen de bankmanager mijn rekening controleerde, zagen we een bedrag van 135.000,00 euro en ik vertelde mijn manager dat ik online een lening had aangevraagd en mijn bank manager was geschokt als er wa is nog steeds een echt en legitiem leenbedrijf online ik ben zo blij allemaal dankzij Patricia Kingsman ik besloot om op het internet te schrijven omdat ik andere mensen het zag doen en over dit bedrijf te getuigen, daarom post ik dit bericht online aan iedereen die dat nodig heeft een lening, zelfs als u eerder bent bedrogen, solliciteer bij dit bedrijf en wees gerust dat dit bedrijf u niet zal teleurstellen. Met vriendelijke groet aan iedereen die mijn bericht leest en u kunt contact opnemen met dit bedrijf via mail patriciakingsman.loans2016@gmail.com, ze gebruiken ook Whatsapp, het nummer is +1 (575) 655-0066. Nogmaals mijn groeten aan iedereen die mijn bericht leest en ik bid dat je gelukkig bent zoals ik nu ben met dit bedrijf omdat ik meer mensen naar dit bedrijf breng om te helpen.

Groeten iedereen of iedereen mijn naam is Sophie Maud ik kom uit Den Haag Nederland ik heb gehoord over dit bedrijf genaamd Patricia Kingsman dat ze mensen met leningen over de hele wereld helpen. Ik ben ooit op zoek geweest naar een lening online en ik ben bedrogen door 2 bedrijven die nep was en na die tijd geloofde ik nooit dat een goed leenbedrijf van internet kon komen, ik dacht dat ze allemaal een fraude waren totdat ik dit bedrijf genaamd Patricia Kingsman leenbedrijf vond, vond ik mensen getuigd over dit bedrijf en ik was verrast waarom ik heeft dit bedrijf niet op tijd gevonden. Ik heb nooit geloofd wat de mensen over het bedrijf zeiden tot ik solliciteerde en het probeerde, het bedrag dat ik zocht was groot en het was voor een onroerend goed het geleende bedrag was 10,5 miljoen euro en dus heb ik gesolliciteerd en de dame Patricia Kingsman sprak voor mij, maar omdat mijn lening groot was, duurde het slechts 15 uur om mijn lening te ontvangen, omdat ze me vertelden dat de leenservice 8 uur was om de lening te ontvangen. Het enige wat ze me zei te doen was de bankoverschrijvingskosten te storten die de bank ging gebruiken om mijn lening over te maken naar mijn bankrekening toen ze me vertelde dat ik ooit bang was dat het oplichterij was, maar ik zei, laat het me geven een poging ik heb de overgemaakte transactiekosten gestort en dat was alles wat ik heb gestort, zie in minder dan 15 uur tijd dat ik een bericht van mijn bank ontving dat een bedrag van 10,5 miljoen euro op mijn bankrekening is bijgeschreven en alles over het geld de details en van wie het kwam was daar, zie, het was Patricia Kingsman die me hielp toen ik het voor het eerst zag, ik was verrast dat ik mijn ogen nooit geloofde, maar het was waar. Dus ik vertelde mezelf omdat andere mensen dat het bedrijf hielp getuigen over hun goede daden, laat me de mijne doen om het niet gemakkelijk te maken om tegenwoordig een legale leningmaatschappij online te zien, dus iedereen van overal die een online lening nodig heeft zonder bedrogen te worden, solliciteert bij dit bedrijf omdat zij alleen dat kunnen helpen, ik heb het bevestigd en het is waar dat ik zo blij ben en ik weet dat dit bedrijf andere mensen gelukkiger zal maken dan ik. U kunt contact opnemen met dit bedrijf via e-mail of WhatsApp, want ik gebruikte WhatsApp omdat het een sneller e-mailadres van het bedrijf was, patriciakingsman.loans2016@gmail.com en Whatsapp is +1 (575)655-0066. Bedankt iedereen van Sophie Maud uit Den Haag Nederland.

BeantwoordenVerwijderenIk wil Kelvin Ericksson heel erg bedanken voor het feit dat ze me een beter en standaard leven hebben gegeven... Ik heb de ATM-kaart gekregen van de bezorgservice... Ik wil dit medium gebruiken om iedereen die in de VS woont en EUROPA om alstublieft vandaag de juiste keuze te maken Kelvin Ericksson is echt... GEPROGRAMMEERDE ATM-KAARTEN zijn echt en werken perfect

BeantwoordenVerwijderenCONTACTEER KELVIN ERICKSSON: BLANKATMMASTER5555@GMAIL.COM

WAT-APP:+319705033695

Ik ben zo blij dat ik een lening heb gekregen van een leningverstrekker, meneer Peter, die me heeft geholpen met mijn lening. Het was ongelooflijk hoe ik een lening van $784.000,00 kreeg. Ik heb verschillende diensten geprobeerd, maar ik kon nooit een lening krijgen van die diensten. sommigen van hen zullen me vragen om veel documenten in te vullen en aan het eind van de dag zal het niet goed aflopen. maar ik ben blij dat ik na een ontmoeting met de heer Ronald Mark mijn lening van $784.000,00 heb kunnen krijgen nu mijn bedrijf goed gaat en ik wil jullie dit vandaag allemaal laten weten omdat ze snel en 100% betrouwbaar zijn. nu betaal ik de lening terug die ik van het bedrijf heb gekregen (peter LOAN COMPANY). neem contact met hen op en verspil uw tijd niet met die kredietverstrekkers: e-mail {peterhelps01@outlook.com} bedankt

BeantwoordenVerwijderenGoede dag, ik ben nu super blij omdat ik zojuist mijn lening van € 69.000 heb ontvangen van dit goede bedrijf - LAPO. Doe er goed aan om contact met hen op te nemen als u een snelle lening nodig heeft. Neem nu contact met hen op via deze e-mail: (lapofunding960@gmail.com) of WhatsApp: +447883183014

BeantwoordenVerwijderenLENINGAANBIEDING VAN NOVELTY FINANCE"

BeantwoordenVerwijderenHallo!!! Heeft u een lening nodig? Zo ja, dan raad ik u aan om een lening aan te vragen bij Novelty Finance.

Mijn naam is Davina Claire, ik ben de financieel directeur van Novelty Finance en u kunt een lening aanvragen bij mijn bedrijf en binnen 24 tot 48 uur een lening op uw rekening hebben staan. Het is mij opgevallen dat veel mensen het zo moeilijk vinden om een lening te krijgen van hun lokale banken of andere financiële instellingen vanwege de hoge rente, onvoldoende onderpand, de verhouding tussen schulden en inkomen, een lage kredietscore of andere redenen.

Bij NOVELTY FINANCE bieden we financieringsoplossingen. Wij bieden alle soorten leningen aan (persoonlijke lening, zakelijke lening en vele andere). We bieden flexibele en meerdere leningopties, inclusief beveiligde en ongedekte leningen, langlopende en kortetermijnleningen die zijn afgestemd op uw financiële behoeften.

Voor vragen/vragen? - (Stuur een mail naar noveltyfinances@gmail.com of Bel / WhatsApp via: +447915601531)

We streven ernaar om lenen gemakkelijk, gemakkelijk en betaalbaar te maken.

Onze service is zeer snel, betrouwbaar en betrouwbaar en u kunt tot € 15 miljoen lenen tegen een gesubsidieerde rente van 3% per jaar. Wij zijn het juiste bedrijf om contact op te nemen als u dringend een lening nodig heeft.

Geen wachttijden of stressvolle bankbezoeken meer, onze service staat 24/7 voor u klaar. U kunt altijd en overal een lening aanvragen op uw eigen geschikte plek met uw telefoon of uw laptop, u hoeft alleen maar contact met ons op te nemen via

E-mail: (noveltyfinances@gmail.com) OF

bel en schrijf ons op WhatsApp via: +447915601531

We zijn altijd enthousiast om financiële steun te bieden.

Hallo iedereen. Ik zag opmerkingen van mensen die al uren geleden hun lening van de heer Peter hadden gekregen. Ik bevestigde op mijn eigen persoonlijke bankrekening een totaalbedrag van $ 30.000 waar ik om had gevraagd. Dit is echt geweldig nieuws en ik adviseer iedereen die een echte lening nodig heeft om een aanvraag in te dienen via hun e-mail (peterheps01@outlook) of whatsapp +3185857744

BeantwoordenVerwijderenIk kwam dit leningbedrijf tegen op Facebook en ik nam contact op met de e-mail die ik zag ineens kreeg ik een lening van $ 60.000 USD, dus ik geloofde nooit dat dit allemaal zou kunnen werken totdat ik $ 60.000 USD kreeg, zal iedereen adviseren die behoefte heeft aan een lening om contact op te nemen met deze leningmaatschappij voor hulp bij een lening is dit het e-mailadres van het bedrijf (TRUSTLOAN88@GMAIL.COM) of contact via WhatsApp @ + 1 443 281 3404

BeantwoordenVerwijderenGoededag !! Ik ben darlington paul, werk als een gerenommeerde, legitieme en geaccrediteerde geldleningsmaatschappij. Ik wil dit medium gebruiken om u te informeren dat we betrouwbare hulp bieden aan de begunstigde, aangezien we graag een lening aanbieden tegen een rentetarief van 2% aan betrouwbare individuen. Via: whatsapp (+33758440171) en (darlingtonhelp@gmail.com) Geleverde diensten omvatten: * Woningverbetering * Uitvindersleningen * Autoleningen * Schuldconsolidatielening * Kredietlijn * Tweede lening * Zakelijke leningen * Persoonlijke leningen * Internationale leningen. Schrijf alsjeblieft terug als je geïnteresseerd bent. Na reactie ontvangt u een aanvraagformulier voor een lening om in te vullen. (Geen sociale zekerheid en geen kredietcontrole, 100% gegarandeerd!) Ik kijk ernaar uit om u van dienst te kunnen zijn. U kunt contact met mij opnemen via whatsapp (+33758440171) e-mail:darlingtonhelp@gmail.com Met vriendelijke groet, darlington paul